ZdolnoscKredytowa24.pl Twój Wartościowy Portal finansowy

Banki oferują promocje kont z różnych powodów. Głównym celem jest przyciągnięcie nowych klientów i zachęcenie ich do otwarcia konta w danym banku. Promocje kont mogą obejmować np. premie za założenie nowego konta, zwrot części...

Aby otrzymać kredyt hipoteczny w Polsce, zazwyczaj należy spełnić następujące warunki: Wiek – kredytobiorca powinien mieć ukończone 18 lat i nie przekraczać wieku emerytalnego w momencie spłaty ostatniej raty kredytu. Stałe źródło dochodu –...

Historia kredytowa to zapis informacji o twoich wcześniejszych kredytach i pożyczkach, w tym o sposobie spłacania rat, terminowości spłat i jakiekolwiek incydenty niespłacania zobowiązań. Informacje te są zbierane przez agencje kredytowe, takie jak Experian,...

Obliczenie zdolności kredytowej polega na oszacowaniu, jaką kwotę kredytu jest w stanie zaciągnąć dana osoba i jakie będą jej miesięczne raty. Istnieje kilka czynników, które są brane pod uwagę podczas obliczania zdolności kredytowej: Dochód:...

Zdolność kredytowa to pojęcie określające zdolność osoby do spłaty kredytu lub pożyczki w wyznaczonym terminie. Banki i inne instytucje finansowe oceniają zdolność kredytową potencjalnych kredytobiorców, aby określić, czy są oni wiarygodnymi klientami i czy...

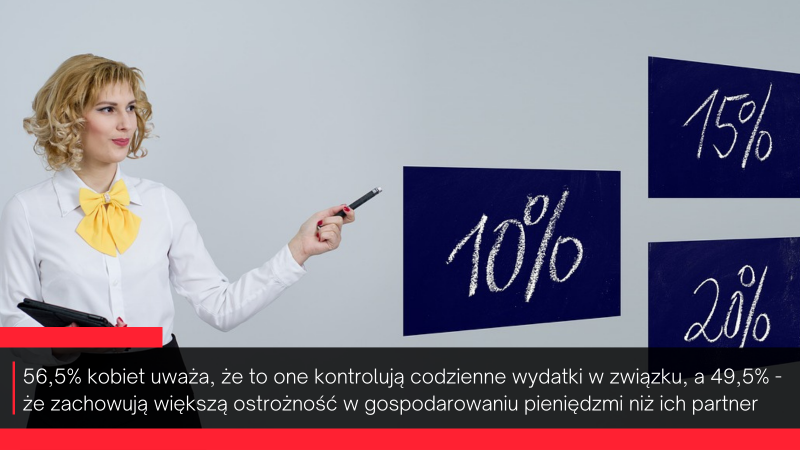

Czasy się zmieniły – obecnie to kobiety deklarują, że coraz częściej przejmują w związku kontrolę nad finansami i postrzegają się jako strażniczki domowego budżetu. Zachowują przy tym większą ostrożność w gospodarowaniu pieniędzmi oraz zaciąganiu...

8268 upadłości konsumenckich orzekły sądy w I połowie 2021 r. – pokazują dane Centralnego Ośrodka Informacji Gospodarczej. 5378 z tych osób w dniu bankructwa było notowanych w Krajowym Rejestrze Długów. Najwięcej z nich, bo...